- فرجام اغتشاشات در ایران

- ترامپ کمی تاریخ بخواند!

- سیگنال فوری همتی به بازار؛ دلار رسمی بالا آمد، دلار آزاد عقب نشست

- پیام تسلیت رهبر انقلاب در پی درگذشت حجتالاسلام صالحیمنش

- حنظله گوشی «نفتالی بِنِت» را هک کرد

- عکس / تصاویر دیده نشده از شهید رائد سعد

- بانک اهداف در جنگ شناختی

- کشتار دانشجویان در ۱۶ آذر و یک سند تاریخی از شکنجه مخالفان با «خرس» در دوره پهلوی!

- آیا نبرد حضرموت نقشه یمن را تغییر خواهد داد؟

- یادداشت ها / آیا پایان ماه عسل صهیونیستها در سوریه نزدیک است؟!

- قیام جوانان سوری | پیام عملیات «بیت جن» برای جولانی و صهیونیستها

- بسیج تمدنساز، نفس آخر استکبار

- دومین شب مراسم عزاداری شهادت حضرت فاطمه(س) با حضور رهبر انقلاب

- انصارالله: جنگافروزی عربستان علیه یمن عواقب سنگینی دارد

سهشنبه ؛ 28 بهمن 1404

سهشنبه ؛ 28 بهمن 1404 عواملي که حباب مسکن را شکل مي دهند

تب فزاينده مسکن علاج دارد؟

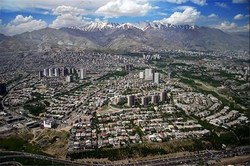

از نیمهی سال ۹۶ به بعد قیمتها در بازار مسکن روند افزایشی داشتند و این افزایش اخیراً به اوج خود رسیده است. مشاهدات میدانی افزایش قیمت خانه تا سقف ۵۰ درصد را برای برخی از مناطق تهران گزارش میدهند.

از نیمه ی سال ۹۶ به بعد قیمتها در بازار مسکن روند افزایشی داشتند و این افزایش اخیراً به اوج خود رسیده است. مشاهدات میدانی افزایش قیمت خانه تا سقف ۵۰ درصد را برای برخی از مناطق تهران گزارش میدهند. اما باید توجه داشت افزایش قیمت ناشی از افزایش معاملات مسکن را نمیتوان به پای رونق بازار مسکن به نفع اجارهنشینها و خانه اولیها دانست. پایین بودنِ سهم متقاضیانِ دریافت تسهیلات مسکن از کل معاملات و همچنین پایین بودنِ تعداد خرید و فروش در مناطق جنوبی نشان میدهد که این افزایش تقاضا و در نتیجه افزایش قیمت مسکن بیش از اینکه معلول افزایش تقاضای مصرفی باشد، ناشی از افزایش تقاضای سوداگرانه در بازار مسکن است.

بیش از نصف معاملات مسکن شهر تهران در مناطق ۵، ۲، ۴، ۱، ۱۰ و ۸ انجام میشود. به بیان دیگر از بین ۲۲ منطقه شهر تهران ۵۵ درصد خرید و فروش مسکن، تنها در ۶ منطقه صورت میگیرد. ضمناً باید در نظر داشت که این مناطق از نیمه دوم سال ۱۳۹۶ بیشترین رشد معاملات را نیز به خود اختصاص دادهاند. این آمارها خود حاکی از پایین بودنِ تعداد خرید و فروش مسکن در مناطق جنوبی تهران است. علاوه بر این تا ۲۱ اسفندماه ۱۳۹۶ بالغ بر ۸۷ هزار نفر در تهران برای دریافت تسهیلات مسکن ثبت نام کردهاند. بر اساس آمارها سررسید تسهیلات حدود ۶۰ هزار نفر در تهران فرا رسیده، یعنی سپردهگذاران این صندوق باید ماهیانه ۵ هزار فقره یا ۳۰ درصد از حدود ۱۶.۵ هزار فقره معاملات ماهیانه شهر تهران را به خود اختصاص دهند. اما بانک مسکن اعلام کرده که در ماههای پایانی سال ۱۳۹۶ بالغ بر ۹ درصد معاملات مسکن پایتخت توسط خانه اولیها بوده است. این آمار و ارقام نیز حاکی از آن است که سهم متقاضیان و دریافت کنندگان تسهیلات در معاملاتِ مسکن ناچیز است.

از این رو کارشناسان معتقدند تقاضای مسکن، بیش از آنکه مصرفی باشد سوداگرانه است. نوسانات ازر و سکه از دیماه سال گذشته باعث شد بسیاری از صاحبان سرمایه، بازار مسکن را بازاری مطمئنتر و کمریسکتر تلقی کنند و برای حفظ سرمایهی خود در این بازار سرمایهگذاری کنند. پدیدهی جهش قیمت مسکن باعث کاهش سهم متقاضیان مصرفیِ مسکن از معاملات شده است و این بدان معناست که در برنامهی افرادی که پساندازشان به مرزی رسیده بود که میخواستند کمکم صاحبخانه شوند اختلال ایجاد شده است. آسیب شناسی این مسئله به رشد بالای نقدینگی و همچنین ضعف مدیریت بازار ارز و بی برنامگی در بازار مسکن بازمی گردد.

مسکن مهر با تمام انتقاداتی که صاحبنظران به آن وارد کرده بودند، بسیاری از افراد را صاحبخانه کرده بود، اما اکنون روند ساخت آن متوقف شده است. مسکن اجتماعی که وعدهی آن داده شده بود، به مرحلهی عمل نرسید. به همین خاطر عرضه در بازار مسکن، خصوصاً عرضهی مسکن ارزانقیمت و متناسب افرادی که صاحبخانه نیستند بسیار پایین آمد. این کمبود عرضه، خود به افزایش قیمت دامن میزند. از سوی دیگر رشد افسار گسیختهی نقدینگی و عدم تعادل بین رشد بخش اعتباری اقتصاد و بخش حقیقی آن، باعث شد این نقدینگی سرگردان در صورت بروز نااطمینانی بین مردم، به هر بازاری وارد شود آن بازار را با اختلال مواجه سازد. نوسانات بازار ارز یک نمونهی آن بود و رشد حبابی قیمت در بازار مسکن نمونهای دیگر از آن.

منتهی تفاوت اینجاست که بازار ارز و سکه، چون قدرت نقدشوندگی بالاتری دارند، معمولاً بیشتر برای سرمایهگذاری مورد استقبال واقع میشوند، اما بیثباتی در این بازارها میتواند به سرمایهدار این علامت را بدهد که بهترین بازار برای سرمایهگذاری، بازارهای غیر قابل انتقال مثل بازار مسکن است. طرح پیشفروش سکهی دولتی و از سوی دیگر عدم ثبات در بازار ارز به ایجاد این باور در میان صاحبان سرمایه کمک کرد و نتیجه این شد که بازار مسکن دستخوش تغییرات قیمتی شد. در این میان، کاهش نرخ سود تسهیلات مسکن از ۹.۵ درصد به ۸ درصد نیز بی تاثیر نبود. تغییر در نرخ سود تسهیلات، این تصور را در مالکان ایجاد کرد که تقاضا برای مسکن بالا خواهد رفت، لذا آنها نیز قیمتها را بالا کشیدند.

مجموعه ی عوامل فوق دست به دست هم داده اند تا بازار مسکن شرایط طبیعی نداشته باشد. شرایط غیرطبیعی در بازار مسکن نیز بیش از همه، به اقشار مستضعف که در شرف خانهدار شدن بودند، آسیب میرساند. از سویی بالا رفتن قیمت مسکن، روی اجارهها نیز تاثیر دارد که قدرت خرید دهکهای پایین جامعه را کمتر می کند و طبیعتاً روی ضریب جینی اثر گذاشته و اختلاف طبقاتی را افزایش می دهد. از این رو با توجه به اینکه میزان تسهیلات اعطایی دولت به خانه اولیها کفاف خرید مسکن را نمیدهد لازم است وزارت راه و شهرسازی برای حل مشکل مسکن تغییرات جدی و اساسی در برنامه و عملکرد خود اعمال کند. بانک مرکزی و متصدیان امر پول و بانک در کشور نیز لازم است با مهار نقدینگی و هدایت آن به سمت تولید، مانع ورود این پول پر قدرت به سوداگری و بروز تورم و عدم تعادل در این بازارها شوند.

بیش از نصف معاملات مسکن شهر تهران در مناطق ۵، ۲، ۴، ۱، ۱۰ و ۸ انجام میشود. به بیان دیگر از بین ۲۲ منطقه شهر تهران ۵۵ درصد خرید و فروش مسکن، تنها در ۶ منطقه صورت میگیرد. ضمناً باید در نظر داشت که این مناطق از نیمه دوم سال ۱۳۹۶ بیشترین رشد معاملات را نیز به خود اختصاص دادهاند. این آمارها خود حاکی از پایین بودنِ تعداد خرید و فروش مسکن در مناطق جنوبی تهران است. علاوه بر این تا ۲۱ اسفندماه ۱۳۹۶ بالغ بر ۸۷ هزار نفر در تهران برای دریافت تسهیلات مسکن ثبت نام کردهاند. بر اساس آمارها سررسید تسهیلات حدود ۶۰ هزار نفر در تهران فرا رسیده، یعنی سپردهگذاران این صندوق باید ماهیانه ۵ هزار فقره یا ۳۰ درصد از حدود ۱۶.۵ هزار فقره معاملات ماهیانه شهر تهران را به خود اختصاص دهند. اما بانک مسکن اعلام کرده که در ماههای پایانی سال ۱۳۹۶ بالغ بر ۹ درصد معاملات مسکن پایتخت توسط خانه اولیها بوده است. این آمار و ارقام نیز حاکی از آن است که سهم متقاضیان و دریافت کنندگان تسهیلات در معاملاتِ مسکن ناچیز است.

از این رو کارشناسان معتقدند تقاضای مسکن، بیش از آنکه مصرفی باشد سوداگرانه است. نوسانات ازر و سکه از دیماه سال گذشته باعث شد بسیاری از صاحبان سرمایه، بازار مسکن را بازاری مطمئنتر و کمریسکتر تلقی کنند و برای حفظ سرمایهی خود در این بازار سرمایهگذاری کنند. پدیدهی جهش قیمت مسکن باعث کاهش سهم متقاضیان مصرفیِ مسکن از معاملات شده است و این بدان معناست که در برنامهی افرادی که پساندازشان به مرزی رسیده بود که میخواستند کمکم صاحبخانه شوند اختلال ایجاد شده است. آسیب شناسی این مسئله به رشد بالای نقدینگی و همچنین ضعف مدیریت بازار ارز و بی برنامگی در بازار مسکن بازمی گردد.

مسکن مهر با تمام انتقاداتی که صاحبنظران به آن وارد کرده بودند، بسیاری از افراد را صاحبخانه کرده بود، اما اکنون روند ساخت آن متوقف شده است. مسکن اجتماعی که وعدهی آن داده شده بود، به مرحلهی عمل نرسید. به همین خاطر عرضه در بازار مسکن، خصوصاً عرضهی مسکن ارزانقیمت و متناسب افرادی که صاحبخانه نیستند بسیار پایین آمد. این کمبود عرضه، خود به افزایش قیمت دامن میزند. از سوی دیگر رشد افسار گسیختهی نقدینگی و عدم تعادل بین رشد بخش اعتباری اقتصاد و بخش حقیقی آن، باعث شد این نقدینگی سرگردان در صورت بروز نااطمینانی بین مردم، به هر بازاری وارد شود آن بازار را با اختلال مواجه سازد. نوسانات بازار ارز یک نمونهی آن بود و رشد حبابی قیمت در بازار مسکن نمونهای دیگر از آن.

منتهی تفاوت اینجاست که بازار ارز و سکه، چون قدرت نقدشوندگی بالاتری دارند، معمولاً بیشتر برای سرمایهگذاری مورد استقبال واقع میشوند، اما بیثباتی در این بازارها میتواند به سرمایهدار این علامت را بدهد که بهترین بازار برای سرمایهگذاری، بازارهای غیر قابل انتقال مثل بازار مسکن است. طرح پیشفروش سکهی دولتی و از سوی دیگر عدم ثبات در بازار ارز به ایجاد این باور در میان صاحبان سرمایه کمک کرد و نتیجه این شد که بازار مسکن دستخوش تغییرات قیمتی شد. در این میان، کاهش نرخ سود تسهیلات مسکن از ۹.۵ درصد به ۸ درصد نیز بی تاثیر نبود. تغییر در نرخ سود تسهیلات، این تصور را در مالکان ایجاد کرد که تقاضا برای مسکن بالا خواهد رفت، لذا آنها نیز قیمتها را بالا کشیدند.

مجموعه ی عوامل فوق دست به دست هم داده اند تا بازار مسکن شرایط طبیعی نداشته باشد. شرایط غیرطبیعی در بازار مسکن نیز بیش از همه، به اقشار مستضعف که در شرف خانهدار شدن بودند، آسیب میرساند. از سویی بالا رفتن قیمت مسکن، روی اجارهها نیز تاثیر دارد که قدرت خرید دهکهای پایین جامعه را کمتر می کند و طبیعتاً روی ضریب جینی اثر گذاشته و اختلاف طبقاتی را افزایش می دهد. از این رو با توجه به اینکه میزان تسهیلات اعطایی دولت به خانه اولیها کفاف خرید مسکن را نمیدهد لازم است وزارت راه و شهرسازی برای حل مشکل مسکن تغییرات جدی و اساسی در برنامه و عملکرد خود اعمال کند. بانک مرکزی و متصدیان امر پول و بانک در کشور نیز لازم است با مهار نقدینگی و هدایت آن به سمت تولید، مانع ورود این پول پر قدرت به سوداگری و بروز تورم و عدم تعادل در این بازارها شوند.

منبع: سایت رهنما

اشتراک گذاری:

گزارش خطا

ارسال نظرات